Digestive skrev 2021-03-28 12:58:17 följande:

Jag vet inte vad ett genomsnitt som även inkluderar den rikaste delen av befolkningen ska säga i sammanhanget. Kanske dessa stycken ur sammanfattningen kan ge hum om hur det ser ut:

"Vi finner att en stor andel av hushållen har små likvida tillgångar. Ungefär

45 procent av hushållen hade mindre än 100 000 kronor, och medianhushållet hade runt 130 000 kronor i tillgångar 2012. Det kan jämföras med aggregerad statistik från 2012 vilken indikerar att svenska hushåll i genomsnitt hade

580 000 kronor i likvida tillgångar. Våra beräkningar bekräftar alltså att fördelningen är mycket skev.

För många hushåll är de likvida finansiella tillgångarna även små i förhållande till disponibel inkomst. Ungefär ett av tio hushåll har likvida tillgångar som motsvarar högst två månaders disponibel inkomst och var tredje hushåll har likvida tillgångar som motsvarar högst fyra månaders inkomst. Dessa resultat är i linje med liknande studier för andra länder och med svenska enkätundersökningar.

Hushåll med stora lån eller hög skuldkvot är känsliga för både inkomstbortfall och för högre ränteutgifter. Vi finner att de likvida tillgångarna är lika ojämnt fördelade bland hushåll med de största ränteutgifterna. Sammantaget innebär detta att en stor andel hushåll har så pass små likvida tillgångar att de kan bli tvingade att minska sina konsumtionsutgifter omgående vid en ekonomisk störning."

Den rikaste delen av befolkningen har de största skuldermna och hälften av befolkningen har inga bolån alls.

Här har du ytterligare argument för att ditt påstående

att svenska folket skulle ha ett nettounderskott är totalt fel. Inlägget är skrivet av Johan Javeus, Chefstrateg på Banken SEB:

sebgroup.com/sv/press/nyheter/oroar-vi-oss-for-mycket-for-hushallens-skulder" Idag uppgår hushållens samlade bolån till 3 300 mdr. Det ger alltså en kollektiv belåningsgrad på ?bara? 35%"

"Över hälften av hushållen i Sverige har inga bolån alls medan bara 4% hade skulder som översteg 3 miljoner kr 2017"

"Beräkningen visar att de 10% av hushållen med högst inkomster har 22% av de samlade bostadslånen. Det är nästan lika mycket lån som de 40% bolånetagare med lägst inkomster har tillsammans. Bilden är alltså att det är ?rätt? sorts hushåll som har dragit på sig stora skulder i Sverige"

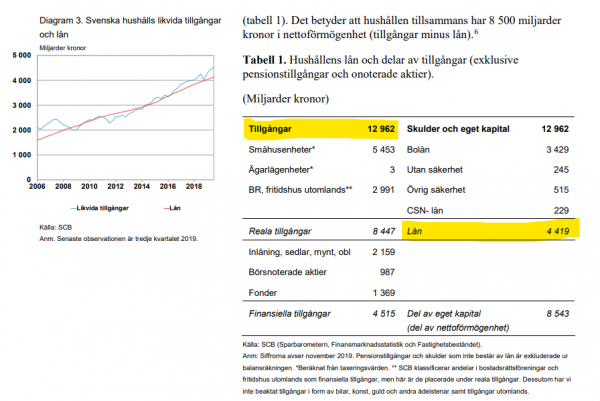

"Bilden av hushållens tillgångar och skulder eller på ekonomspråk balansräkningen visar att på aggregerad basis är hushållens tillgångar nästan fem gånger så stora som skulderna!"

"En annan invändning är att pensionskapitalet för de flesta hushåll är låst. Men även om man exkluderar bostäder och pensionstillgångar så är de likvida finansiella tillgångarna (aktier, fonder, banksparande, mm) klart större (drygt 5 300 mdr) än de sammanlagda skulderna. Till skillnad från våra inkomster har dessutom de finansiella likvida tillgångarna vuxit lika snabbt som skulderna under de senaste två decennierna och idag är de drygt 20% högre än skulderna"